信用微歷史 從商販口碑到數(shù)據(jù)算法——企業(yè)信用調(diào)查與評(píng)估的演進(jìn)之路

在商業(yè)世界的漫長(zhǎng)畫卷中,信用,這條貫穿始終的“隱形的線”,其評(píng)估方式經(jīng)歷了從依賴人格直覺(jué)到依靠數(shù)據(jù)算法的深刻變革。企業(yè)信用調(diào)查與評(píng)估的歷史,是一部微觀的技術(shù)演進(jìn)史,也是一部宏觀的商業(yè)文明發(fā)展史。

第一章:前工業(yè)時(shí)代的“人格化”信用——口碑與聲譽(yù)的基石

在現(xiàn)代信用體系誕生之前,企業(yè)(更多是作坊與商號(hào))的信用評(píng)估完全建立在“人格化”基礎(chǔ)之上。其核心是“熟人社會(huì)”的聲譽(yù)機(jī)制。

- 評(píng)估方式: 主要依靠個(gè)人觀察、同行口碑、社區(qū)評(píng)價(jià)。一個(gè)商人的信用,取決于他是否按時(shí)交貨、是否足斤足兩、是否在困難時(shí)期依然堅(jiān)守承諾。這種評(píng)估是模糊的、主觀的、地域性極強(qiáng)的。

- 信息載體: 口耳相傳、私人賬本、行會(huì)記錄。行會(huì)組織在一定程度上扮演了早期信用自律與監(jiān)督的角色,將失信者排斥在行業(yè)圈子之外。

- 典型案例: 晉商、徽商的票號(hào)體系,其跨地域匯兌的根基,正是建立在東家與掌柜之間、總號(hào)與分號(hào)之間基于籍貫、血緣、長(zhǎng)期共事建立的深厚個(gè)人信任之上。信用,在這里等同于個(gè)人及家族的信譽(yù)。

第二章:工業(yè)革命的催生——制度化與專業(yè)化的萌芽

19世紀(jì),工業(yè)革命帶來(lái)生產(chǎn)規(guī)模化與商業(yè)活動(dòng)復(fù)雜化,跨地域、跨“熟人圈”的交易成為常態(tài)。傳統(tǒng)的口碑信用已無(wú)法滿足需求,制度化的信用調(diào)查應(yīng)運(yùn)而生。

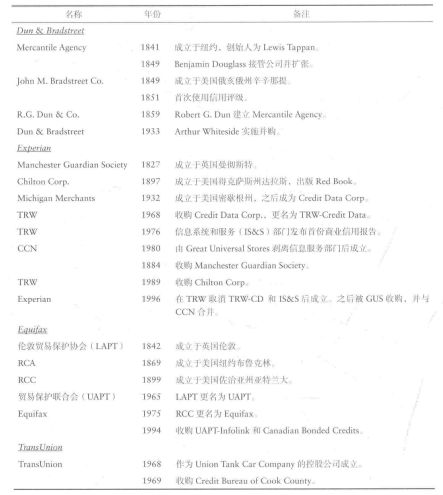

- 里程碑事件: 1841年,紐約商人劉易斯·大班在目睹大量企業(yè)因交易對(duì)手失信而破產(chǎn)后,創(chuàng)立了世界上第一家商業(yè)信用評(píng)估機(jī)構(gòu)——商業(yè)征信所。這標(biāo)志著企業(yè)信用評(píng)估開始從個(gè)人行為轉(zhuǎn)向?qū)I(yè)機(jī)構(gòu)服務(wù)。

- 評(píng)估方法: 早期機(jī)構(gòu)主要通過(guò)派遣調(diào)查員實(shí)地走訪、查閱公共記錄(如法院的訴訟記錄、工商登記)、向同行問(wèn)詢等方式,手工收集信息,編制成冊(cè),提供給訂閱客戶。評(píng)估報(bào)告多為描述性文字,缺乏量化標(biāo)準(zhǔn)。

- 核心價(jià)值: 將零散的、地域性的信用信息進(jìn)行初步整合與傳播,降低了跨區(qū)域交易的信息不對(duì)稱。

第三章:二十世紀(jì)的飛躍——量化、標(biāo)準(zhǔn)化與模型化

二十世紀(jì),特別是二戰(zhàn)以后,全球經(jīng)濟(jì)一體化加速,資本市場(chǎng)迅猛發(fā)展,對(duì)企業(yè)信用評(píng)估的精確性、可比性提出了更高要求。

- 符號(hào)革命: 1909年,約翰·穆迪首次用字母符號(hào)(如AAA、Baa等)為鐵路債券評(píng)定信用等級(jí),開創(chuàng)了量化評(píng)級(jí)的先河。標(biāo)普、惠譽(yù)等機(jī)構(gòu)隨后跟進(jìn),信用評(píng)級(jí)成為資本市場(chǎng)定價(jià)的關(guān)鍵依據(jù)。

- 理論基礎(chǔ): 隨著財(cái)務(wù)分析理論(如沃爾評(píng)分法)和現(xiàn)代金融理論的發(fā)展,評(píng)估重點(diǎn)從經(jīng)營(yíng)者個(gè)人品德,系統(tǒng)性地轉(zhuǎn)向企業(yè)財(cái)務(wù)報(bào)表分析,關(guān)注償債能力、盈利能力、運(yùn)營(yíng)效率等量化指標(biāo)。

- 技術(shù)賦能: 計(jì)算機(jī)的出現(xiàn),使得處理海量財(cái)務(wù)數(shù)據(jù)成為可能。奧特曼(Altman)于1968年提出的Z-score模型,首次運(yùn)用多元統(tǒng)計(jì)方法構(gòu)建破產(chǎn)預(yù)測(cè)模型,將信用評(píng)估推向模型化、科學(xué)化階段。

第四章:數(shù)字時(shí)代的重塑——大數(shù)據(jù)、人工智能與全景式評(píng)估

進(jìn)入21世紀(jì),互聯(lián)網(wǎng)、大數(shù)據(jù)和人工智能技術(shù)徹底重塑了信用調(diào)查與評(píng)估的圖景。

- 數(shù)據(jù)革命: 數(shù)據(jù)來(lái)源極大豐富,遠(yuǎn)超傳統(tǒng)的財(cái)務(wù)數(shù)據(jù)。社交媒體輿情、供應(yīng)鏈交易流水、水電繳納記錄、工商司法變更、甚至企業(yè)辦公樓宇的夜間燈光衛(wèi)星數(shù)據(jù),都成為評(píng)估信用的維度。信用畫像從“平面”走向“立體”。

- 評(píng)估機(jī)制變革:

- 實(shí)時(shí)動(dòng)態(tài): 傳統(tǒng)年/季度評(píng)估轉(zhuǎn)向近乎實(shí)時(shí)的動(dòng)態(tài)監(jiān)測(cè)。

- 預(yù)測(cè)性增強(qiáng): 利用機(jī)器學(xué)習(xí)算法,從歷史和行為數(shù)據(jù)中挖掘模式,更精準(zhǔn)地預(yù)測(cè)違約風(fēng)險(xiǎn)。

- 覆蓋下沉: 服務(wù)于海量中小微企業(yè)的“大數(shù)據(jù)信用”成為可能,解決了其缺乏抵押物和規(guī)范財(cái)報(bào)的評(píng)估難題。

- 新業(yè)態(tài)涌現(xiàn): 除了傳統(tǒng)評(píng)級(jí)巨頭,科技公司、金融科技企業(yè)憑借數(shù)據(jù)與技術(shù)優(yōu)勢(shì),成為信用服務(wù)領(lǐng)域的重要力量。企業(yè)信用評(píng)估日益成為一項(xiàng)融合了金融、統(tǒng)計(jì)、計(jì)算機(jī)科學(xué)的綜合性技術(shù)。

不變的靈魂與演進(jìn)的軀體

縱觀這部“信用微歷史”,評(píng)估的手段從口耳相傳到算法洞察,評(píng)估的載體從賬本手冊(cè)到云端服務(wù)器,評(píng)估的維度從個(gè)人品德到多元大數(shù)據(jù)。其核心靈魂始終未變:降低交易中的信息不對(duì)稱,防范風(fēng)險(xiǎn),提升商業(yè)世界的運(yùn)行效率與信任水平。

隨著區(qū)塊鏈技術(shù)對(duì)交易可信記錄的深化,以及人工智能對(duì)復(fù)雜風(fēng)險(xiǎn)關(guān)聯(lián)的進(jìn)一步挖掘,企業(yè)信用評(píng)估將變得更加智能、透明和前瞻。但無(wú)論技術(shù)如何演進(jìn),信用評(píng)估的終極目標(biāo),依然是服務(wù)于一個(gè)更誠(chéng)信、更高效、更可持續(xù)的商業(yè)文明。這既是歷史的回響,也是未來(lái)的方向。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.picfan.cn/product/62.html

更新時(shí)間:2026-02-22 06:26:42